2018年10月税法自考真题

第一部分 选择题

一、单项选择题:本大题共30小题,每小题1分,共30分。在每小题列出的备选项中只有一项是最符合题目要求的,请将其选出。

1、关于税法性质的说法,正确的是

A.税法属于公法 B.税法属于私法

C.税法形式上属于公法,本质上属于私法

D.税法本质上属于公法,形式上属于私法

2、为了特定目的,并且税收收入专款专用的税种是

A.消费税B.增值税C.印花税 D.耕地占用税

3、对同一课税客体或同一税目,不论数额大小,均按同一比例计算征税的税率是

A.比例税率B.全额累进税率

C.超额累进税率D.超率累进税率

4、最早确定税收法定原则的国家是

A.法国B.徳国C.英国D.美国

5、增值税一般纳税人因当期销项税额小于当期进项税额,其不足抵扣部分的税务处理是

A.不得再抵扣B.退还已纳税款

C.用上期的余额抵扣D.结转下期继续抵扣

6、进口应税消费品实行从价定率办法计算应纳消费税税额的,其计税依据是

A.关税完税价格B.组成计税价格

C.消费品到岸价D.同类商品均价

7、纳税人自产自用的应税消费品,依法不缴纳消费税的是

A.用于馈赠B.用于职工福利

C.用于在建工程D.用于连续生产应税消费品

8、纳税人兼营不同税率增值税应税项目,且未分别核算销售额的,其增值税税率适用

A.最高项目税率B.最低项目税率

C.加权平均税率D.增值税基本税率

9、手机生产厂家,在增值税某纳税期内销售的某型号手机,价格明显偏低并且无正当理由,在计算该型号手机增值税时应依法核定其销售额。有权核定销售额的机构是

A.手机行业协会B.主管的物价部门

C.主管的税务机关D.主管的财政部门

10、我国现行依法免征增值税的图书是

A.少儿读物B.高考辅导资料

C.老人养生保健图书D.向社会收购的古旧图书

11、关税的课征范围

A.以国境为界 B.以关境为界 C.以边境为界 D.以海岸线为界

12、因关税纳税义务人违反规定造成少征税款的,海关应当自纳税人缴纳税款之日起的一定期限内追征。此法定追征期限为

A.6个月B.1年C. 3年D.5年

13、《企业所得税法》的税收优惠政策是

A.产业优惠B.区域优惠

C.产业优惠为主,区域优惠为辅 D.区域优惠为主,产业优惠为辅

14、企业来源于中国境外的所得已经在境外交纳企业所得税的,在汇总纳税时准予扣除。我国 《企业所得税法》规定的扣除方法是?

A.分国(地区)不分项的全额扣除B.分国(地区)不分项的限额扣除

C.分国(地区)分项的全额扣除D.分国(地区)分项的限额扣除

15.我国税务机关有权依照一般反避税条款对企业的应纳税所得额进行调整,但应在该业务发生的纳税年度起一定年限内行使调整权,该年限为

A. 1 年B.3 年C.5 年D.10 年

16、上海某公司职员李某,2018年1月份的应发工资6 000元。工资单上的扣除项目有:依法缴纳的社会保险费和住房公积金合计1 260元,向公司工会组织缴纳的大互助保险 20元。李某个人所得税应纳税所得额的计算式是

A. 6 000 元-3 500 元B. 6 000 元-3 500 元-1 260 元

C. 6 000 元-1 260 元-20 元D. 6 000 元-3 500 元-1 260 元-20 元

17、2018年3月,北京某大学教授在北京和上海两地做了两场专题演讲。在北京获得报酬 4 000元,在上海获得报酬6 000元。该教授的两场演讲所得当月应纳个人所得税的算式为

A.6 000×(1-20%)×20%

B.(4 000+6 000)×(1 — 20%)×20%

C.(4 000-800)×20%+(6 000-800)×20%

D.(4 000-800)×20% + 6 000×(l-20%)×20%

18、个人财产转让所得在计征个人所得税时,其应纳税所得额的计算方法是

A.以财产转让收入减去财产原值

B.以财产转让收入减去合理费用

C.以财产转让收入减去800元费用

D.以财产转让收入减去财产原值和合理费用

19、依法应缴纳资源税的纳税人是在我国境内

A.开采石油的国有企业B.从事进口石油的冶炼企业

C.从事石油勘察的设计院D.销售人造石油的石化企业

20、我国现行资源税的计征方法是

A.从价定率计征

B.从量定额征收

C.实行地区差别比例税率征收

D.根据资源产品不同,实行从价定率征收或从量定额征收

21、土地增值税的计税依据为纳税人转让房地产取得的增值额。如果纳税人隐瞒、虚报房地产成交价格的,按照

A.房地产加权平均价计算征收B.房地产最高价计算征收

C.房地产平均价,再加计20%计算征收D.房地产评估价计算征收

22、应缴纳城镇土地使用税的是

A.国家机关自用土地B.县城生产企业闲置土地

C.农村居民宅基用地D.直接用于农业的生产用地

23、在房产税非试点改革区域,从租计征房产税的,其税率为

A.l%B.1.2%C.2%D. 12%

24、城市维护建设税的税率采用

A.比例税率B.定额税率

C.地区差别比例税率D.地区差别定额税率

25、城市维护建设税是

A.独立税B.附加税C.财产税 D.中央、地方共享税

26、房屋买卖的契税纳税义务发生时间是

A.签订房屋买卖合同的当天B.交纳购房款的当天

C.产权证签发之日D.房屋交付之日

27、依法应当征收车船税的车辆是

A. 110专用车B.邮政专用车C.军队训练车 D.武警消防车

28、依法应缴纳印花税的凭证是

A.健康证B.教师资格证C.房屋产权证 D. 土地出让证

29、纳税人向税务机关办理税务变更登记的期限为自工商行政管理机关办理变更登记之日起 一定期限内。该法定期限为

A.7日B. 10 日C.15 日D.30 日

30、我国发票管理规定,发票的存根联及登记簿的保存期限为

A. 1 年B. 3 年C. 5 年D. 10 年

二、多项选择题:本大题共5小题,每小题2分,共10分。在每小题列出的备选项中至少有两项是符合题目要求的,请将其选出,错选、多选或少选均无分。

31、属于流转税类的税种有

A.增值税B.消费税C.关税

C.车船税E.房产税

32、《税收征收管理法》规定税务机关有权核定纳税人应纳税额的情形有

A.纳税人可以不设置账簿的

B.纳税人捎自销毁账簿的

C.纳税人拒不提供纳税资料的

D.依法应当设置账簿但未设置的

E.纳税人申报的计税依据明显偏低,又无正当理由的

33、我国具体行使税收征收管理权的部门有

A.海关B.国务院C.财政部门

D.税务部门E.社保部门

34、不得开具增值税专用发票的情形有

A.应税销售行为的购买方为消费者个人

B.应税销售行为的购买方为国有企业

C.应税销售行为的购买方为外资企业

D.发生应税销售行为适用减税规定的

E.发生应税销售行为适用免税规定的

35、在计算企业应纳税所得额时,可以加计扣除的项目有

A.开发新技术发生的研究费用

B.开发新产品发生的研究费用

C.开发新工艺发生的研究费用

D.安置残疾人员所支付的工资

E.更新固定资产发生的一定比例费用

第二部分非选择题

三、名词解释:本大题共4小题,每小题3分,共12分。

36、间接税

37、协定关税

38、税收法律关系

39、转让定价

四、简答题:本大题共4小题,每小题4分,共16分。

40、简述税法的作用。

41、简述企业所得税法中关联方认定标准。

42、简述我国进出口货物原产地认定标准。

43、简述税务代理的特征。

五、论述题:本大题共1小题,12分。

44、试述我国税收行政复议应遵循的基本原则。

六、案例分析题:本大题共2小题,每小题10分,共20分。

45、案例:刘某2018年2月支出情况如下:

购夹650元化妆品一套;

购买羽绒服一件,支出500元;

购买图书,支出300元;

支付水、电、煤气费用,合计150元;

在餐馆请家人、朋友吃饭,支出2000元。

问题:刘某的上述消费支出涉及哪些税?试说明法律依据。

46、案例:某网站小编,2018年2月取得收入如下:

工资4000元(已扣个人应依法缴纳的相关费用后的工资收入),奖金800元;

单位发“春节过节费”3500元;

在某文学网站上发表一篇网络小说,获得报酬5000元;

为某纸质杂志审稿,获得审稿费1 000元。

该小编的上述收入应当缴纳个人所得税的,已经由支付单位代扣代缴。

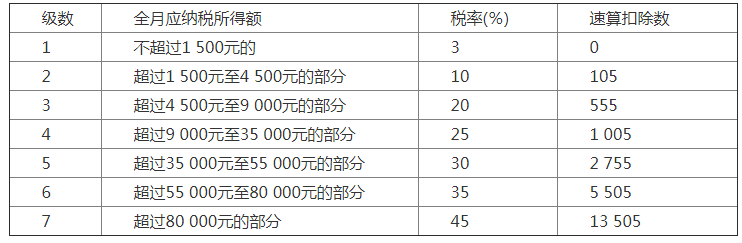

问题:根据以上资料,说明支付单位扣缴个人所得税的法律依据,并列出计算式(税率见题46表)。

题46表工资、薪金所得适用不人所得税累进税率表

需获取更多自考真题,请点击这里。